경영실적 진단 및 분석

DGB금융그룹

DGB금융지주는 대구광역시 북구에 본사를 두고 있는 금융지주회사로서 (주)대구은행, (주)카드넷, (주)DGB신용정보의 주식 포괄적 이전 방식에 의해 자본금 6,703억 원으로

2011년 5월 17일 설립되었으며, 2011년 6월 7일 한국거래소에 상장되었습니다. 그 이후 2012년 1월 (주)DGB캐피탈의 자회사 편입, 2012년 4월

(주)DGB데이터시스템의 설립 및 자회사 편입, 2013년 3월 (주)카드넷의 자회사 탈퇴 및 (주)DGB유페이의 자회사 편입, 2015년 1월 DGB생명보험(주)의 자회사 편입

및 2016년 10월 DBG자산운용㈜의 자회사 편입에 이어, 2018년 10월 증권업 진출을 통한 비은행 사업라인 강화 및 수익 다변화를 위해 하이투자증권을 자회사로 편입함으로써

2019년 12월말 기준 자회사 8곳을 보유한 종합금융그룹으로 성장하였습니다. DGB금융지주는 이러한 양적인 성장과 더불어, 성장발전, 수익확대, 지역사회와의 동반성장이라는

경영이념과 지속가능경영을 실천하는 글로벌 스탠다드 금융그룹으로 도약하기 위한 경영비전을 가지고 질적인 성장도 함께 이루어가고 있습니다.

DGB금융지주는 2019년 저성장 흐름의 고착화와 저금리 기조의 장기화 등 어려운 경영여건 하에서도 하이투자증권 인수에 따른 시너지 효과 등으로 미래를 위한 성장 기반을 착실히

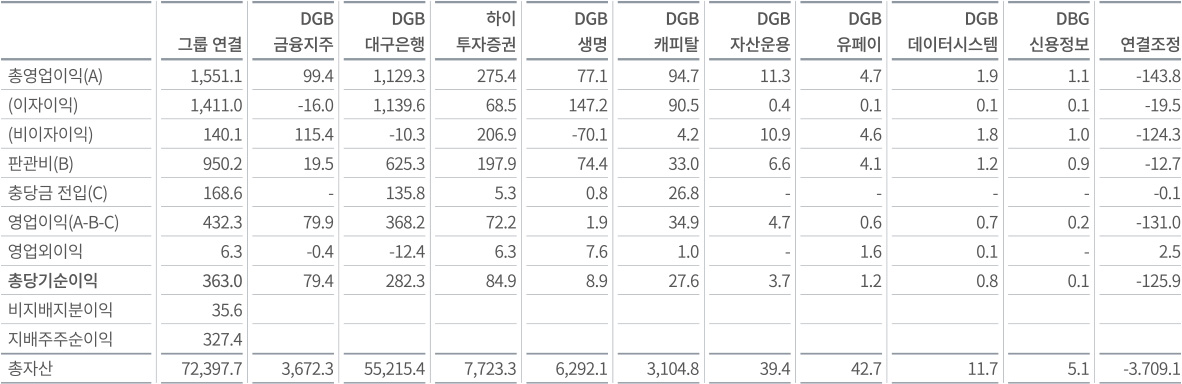

다지며 그룹 총자산은 전년대비 11.5% 증가한 72조 3,977억 원, 당기순이익은 3,274억 원을 기록하는 성과를 거두었습니다

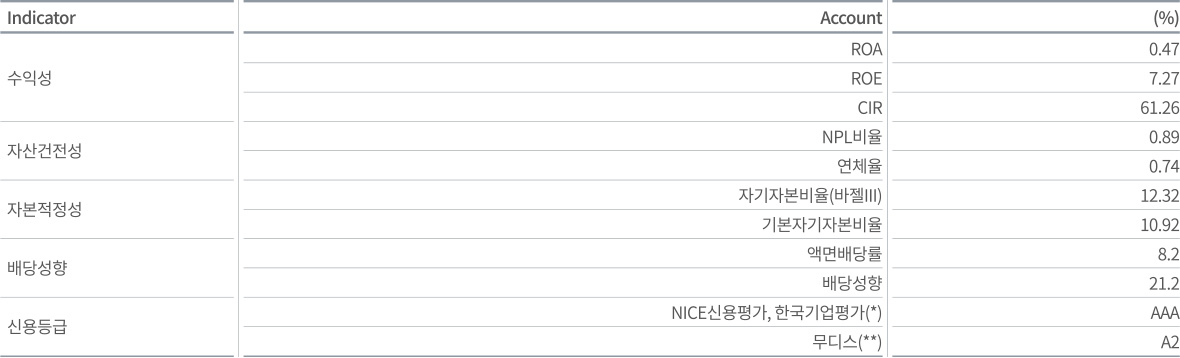

2019년 DGB금융그룹의 수익성 지표인 ROA 및 ROE는 각각 0.47%, 7.27%로서 전기대비 소폭 감소하였으나, 최근 지속적인 경기 침체가 진행되는 상황속에서도

DGB금융지주의 선제적이고 적극적인 위험관리의 영향으로 자산건전성 지표인 NPL비율은 0.89%로 전년대비 개선되었으며, 신용등급 또한 한국신용평가기관으로부터 AAA 및

무디스로부터 A2의 신용등급을 받으며 안정적인 단계를 유지하고 있습니다.

2019년 자산건전성 지표인 BIS 자기자본비율은 자산성장에 따른 위험가중자산의 증가(전기대비 9.6% 증가) 영향으로 12.32%로 전기대비 소폭 감소하였으나, 여전히

산업평균보다

높은 수준을 유지하고 있으며, 2019년 배당성향은 21.2%로 전기 16.0% 보다 5.2%p 높습니다.

DGB 대구은행

I. 경영 실적 (Management Performance)

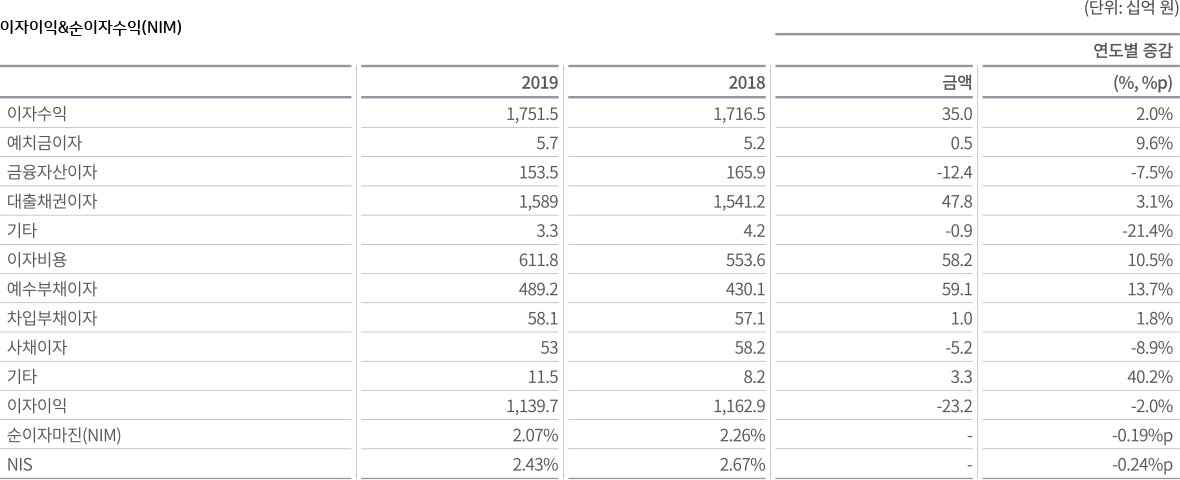

DGB대구은행의 이자수익은 1조 7,515억 원으로 전기대비 2.0% 증가하였으나, 순이자 수입은 1조 1,397억 원으로 전기대비 2.0%로 감소하였음에도 불구하고 안정화된 예금비용률과 대출수익률에 기인하여 여전히 안정적인 수치를 유지하고 있습니다. 순이자마진(NIM)은 2.07%로 저금리 기조의 영향으로 전기대비 0.19%p 감소하였습니다. 이자수익자산은 46조 7,764억 원으로 전기대비 4.5% 증가하였으나, 순수익 가산금리는 전기대비 0.24%p 감소하였습니다. DGB대구은행은 단기 물 연동 대출 비중이 상대적으로 높아 순이자마진이 시장금리 변동에 민감한 흐름을 보이며 순이자마진이 감소하였습니다.

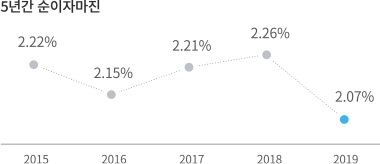

DGB대구은행의 2019년 순이자마진은 지속적인 경기침체와 세계적인 저금리 정책의 영향으로 2.07%로서 전기의 2.26% 대비 0.19%p 하락하였습니다. 그러나 지역경제 변화에 기인한 높은 수준의 대출 성장 및 금리 변동에 높은 민감도를 감안하여 2020년에도 적극적인 예대스프레드 관리를 통해 안정적인 수준을 유지해 나갈 계획입니다.

5년간 순이자수익

2019년 비이자이익은 -104억 원으로 전기대비 51.6% 증가하였습니다. 주식시장 강세에 따른 영향으로 유가증권 관련 이익이 크게 증가하고, 수수료 이익, 외환거래 및 파생상품거래 이익이 소폭 증가하였으나, 대출채권 매각손익이 감소하며 비이자이익의 증가폭을 일부 상쇄하면서 전체 비이자이익은 전기대비 111억 원 증가하였습니다.

2019년 판매비와 관리비는 6,253억 원으로 전기대비 5.2% 감소하였으며 이로 인하여 판관비율은 전기 57.8%에서 당기 55.4%로 감소하였습니다. 이러한 감소는 회사의 경영효율성이 점진적으로 개선되고 있는 것으로 볼 수 있습니다. 구체적으로는 당기에 리스회계 도입으로 인해 증가한 사용권자산 상각의 영향으로 제상각 및 제세공과가 전기대비 36.7% 증가하였으나, 퇴직급여 및 인건비성 경비가 전기대비 각각 61.7%, 2.5% 감소하였습니다. DGB대구은행은 업무효율성 및 생산성 향상을 위하여 각 지점의 네트워크 강화와 운영조직 쇄신에 더 많은 노력을 기울이고 있습니다.

DGB대구은행의 2019년 충당금전입 전 영업이익은 5,039억 원으로 전기 4,818억 원 대비 4.6% 증가하였습니다. 비이자이익이 증가하였으나, 저금리 기조의 영향으로 이자이익은 전기대비 감소하며 총 영업이익은 전기의 1조1,414억 원과 비교하여 1.1% 감소하였습니다. 경영효율성 개선으로 인한 판매비와 일반관리비 감소의 영향으로 총 영업이익의 감소분이 상쇄되었으며 그 결과 2019년 영업이익은 3,682억 원으로 전기대비 466억 원 증가하였습니다.

II. 재무상태 (Financial Status)

2019년 말 기준 총자산은 전년 대비 10.9% 증가한 55조 2,154억 원입니다. 자산성장은 원화대출금의 증가(전년 대비 14.0% 증가한 42조 4,010억 원)에 기인한 것으로 기업자금대출과 가계자금대출 간의 균형 있는 성장이 이루어졌으며, 국내외 금융시장에서의 지속적인 경기침체와 증가하는 불확실성 속에서도, DGB 대구은행은 지역을 기반으로 하는 영업네트워크 강화와 고객의 가치를 최우선으로 하는 경영전략의 성공의 영향으로 5년 연속 자산규모의 증가를 달성하였습니다.

2019년 DGB대구은행의 원화대출 규모는 39조 4,076억 원으로 전기의 35조 4,660억 원과 비교하여 3조 9,416억 원 증가하였습니다. 기업대출금은 지역사회와의 동반성장을 추구하는 경영이념에 따라 지역 기업체들에 대한 안정적인 수출 지원과 지역경제의 발전에 기여하며 2019년 27조 1,337억 원을 달성하였습니다. 이러한 기업대출금은 전체 대출채권이자의 68.9%로 가장 큰 비중을 차지합니다. 또한 전체 대출채권이자의 28.8%를 차지하고 있는 가계대출금은 지속적인 국내 부동산담보대출의 증가로 인하여 전기대비 1조 3,667억 원이 증가한 11조 3,580억 원을 달성하였습니다. 이 외 상대적으로 신용위험이 적은 공공 및 기타대출금도 전기대비 22.6% 증가한 9,159억 원을 달성하였습니다.

2019년 DGB대구은행의 총부채는 2018년 45조 6,253억 원에서 5조 1,727억 원 증가한 50조 7,980억 원을 기록하였으며, 전기대비 11.3% 증가하였습니다. 저원가성 예수부채는 전기대비 10.8% 증가한 42조 4,952억 원이었으나, 고원가성 사채는 1조 9,789억 원으로 전기대비 1.1% 감소하였습니다. DGB대구은행의 부채증가는 저원가성 예수부채와 기타부채의 증가에서 기인한 것으로 2019년 자산성장 수준에 맞추어 적절하게 조달하였습니다.

입출금이 자유로운 예금인 핵심예금의 경우 DGB 대구은행의 공격적인 마케팅과 고객의 신뢰 증가로 인하여 2018년 14조 7,571억 원에서 2019년 15조 3,557억 원으로 전기대비 4.1% 증가하였으며, 총수신 역시 전년 대비 5.2% 증가한 45조 9,626억 원을 달성하였습니다. 총수신 대비 핵심예금 비율은 전기 대비 0.4%p 감소한 33.4%를 기록하였습니다.

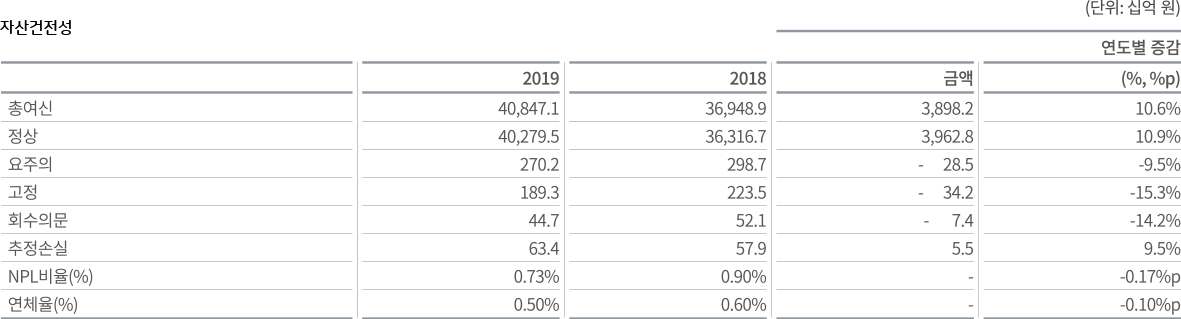

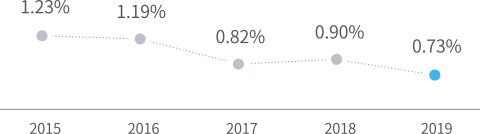

2019년 DGB대구은행의 고정 이하 여신의 규모는 전기대비 361억 원 감소한 2,974억 이며, NPL비율은 전기의 0.9%보다 0.17%p 감소한 0.73%입니다. DGB대구은행은 지속적인 부실채권의 상각 및 처분을 통한 선제적인 리스크 통제로 NPL비율을 적정수준 이하로 관리하고 있습니다.

DGB대구은행은 선제적인 위험자산 관리 및 능동적인 위기 관리를 통해 2015년 1.23%까지 기록했던 NPL비율을 2016년 1.19%로 줄이며 감소추세로 전환하였습니다. 가계부채의 증가 및 산업 구조조정의 외부 상황에서도 위험자산 관리에 역량을 집중한 결과, 3년 연속 NPL비율을 1% 미만으로 유지하고 있습니다.

5년간 NPL비율

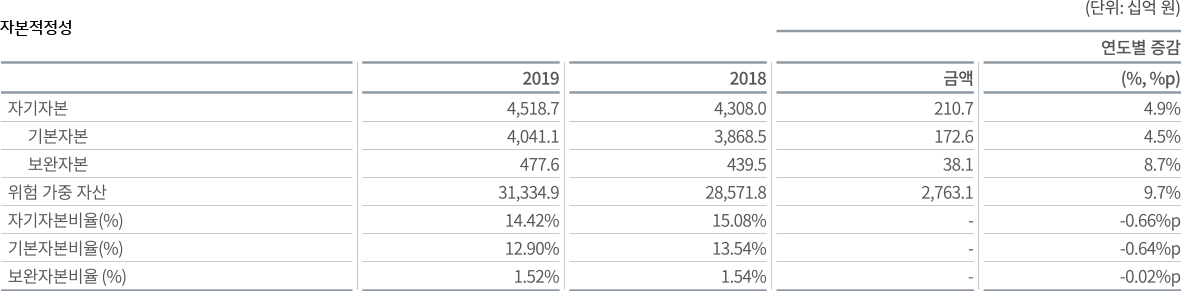

2019년 DGB대구은행의 자기자본은 전기대비 2,107억 원이 증가한 4조 5,187억 원을 기록하였습니다. 보완자본이 전기대비 381억 원 증가하였고 기본자본이 전기대비 1,726억 원 증가한 4조 411억 원에 이르면서 전체 자기자본의 증가를 견인하였습니다. DGB대구은행의 영업력 확대 및 경영효율화에 따른 수익성 개선으로 인하여 기본자본이 증가하였음에도 불구하고, 자산성장에 따른 위험가중자산 증가의 영향으로 2019년 BIS자기자본비율은 소폭 감소하였지만 여전히 BIS가이드라인에서 제시하고 있는 10.5%를 훨씬 초과하는 수치로 안정적인 비율을 보이고 있습니다.

조세 전략

-

1. 규제 준수

- DGB금융그룹은 세법을 준수하여 세금을 신고 납부하기 위해 급변하는 기업환경과 이에 따른 세법 개정에 대응하여 적극적으로 지식수준을 제고하고 있습니다.

- 국내세법뿐만 아니라 해외현지법인에서도 해당국가의 세법도 성실하게 따르고 있으며, 국가간 거래에 있어서 관련법령을 준수하며, ‘국제적 세원 잠식과 소득이 전 실행계획(BEPS action plan)’ 에 부합하는 문서화 의무도 성실하게 수행하고 있습니다.

-

2. 조세 리스크 관리

- 정기적인 세무 신고와 관련하여 외부전문가를 활용하여 정확한 신고 및 납부를 수행하여 조세리스크를 최소화하고 있습니다.

- 세금 납부와 신고 시 체계적인 조세 관리 및 전자신고 활용, 분납 절차 등을 통해 주주 이익이 극대화 될 수 있도록 노력하고 있습니다.

- 과세당국과의 커뮤니케이션을 통해서 조세 이슈를 사전에 관리하고 있습니다.

-

3. 조세 정보의 공개

- DGB금융그룹은 법인세와 관련된 정보를 금융감독원 전자공시시스템(http://dart.fss.or.kr)에 회계상 이익과 법인세 비용의 관계 내역을 재무제표 주석을 통해 공시하고 있습니다.